Filosofia de inversión

Head. Heart. Handcraft.

Estas palabras definen cómo hacemos y entendemos el ‘value investing’.

Sabemos las ventajas que supone a largo plazo el 'value investing'. Por esta razón, dedicamos todos nuestros esfuerzos a seguir esta filosofía de manera disciplinada y a transmitirla a nuestros coinversores, para que comprendan cómo pueden llevar sus ahorros hacia grandes rentabilidades.

Invertimos en aquellas empresas que, tras una exhaustivo análisis, presentan un margen de seguridad elevado y un valor superior al precio de cotización en el mercado de valores. Esta filosofía de inversión ha demostrado su éxito a lo largo de la historia.

Estas palabras definen cómo hacemos y entendemos el 'value investing'.

Seleccionamos las mejores compañías para incorporar a nuestra cartera de inversiones, aquellas que coticen a precios atractivos y nos den seguridad y confianza.

Siguiendo esta metodología centrada en el 'value investing', nuestro equipo gestor ha logrado excelentes resultados a través de diferentes productos de inversión, posicionando nuestros fondos entre los más rentables a largo plazo.

¿Cómo y por qué funciona el 'Value Investing'?

Entendemos que el mercado de valores no es perfecto. A corto plazo, los inversores tienden a dejarse llevar por sus emociones y toman decisiones de compra y venta basadas en motivos poco objetivos y lógicos. Esto genera en el mercado continuas fluctuaciones. Es precisamente en este entorno donde los inversores 'value' tenemos la capacidad de identificar empresas con un valor mayor al precio al que se están cotizando en el mercado, lo que ofrece excelentes oportunidades de inversión.

Sin embargo, estas fluctuaciones en el mercado con el tiempo se van equilibrando, lo que permite que el mercado vuelva a valorar correctamente a las empresas cotizadas. Por tanto, aquellas compañías cuyas acciones cotizaban a un precio más bajo en el pasado tienden a alcanzar su verdadero valor con el tiempo. Es en este escenario donde los inversores 'value' obtenemos beneficios, al comprar a precios bajos y vender una vez que las acciones se acercan a su valor real.

Warren Buffett

Warren Buffett

Warren Buffett es considerado uno de los mejores inversores de la historia. Es conocido por su enfoque en el 'value investing', buscando empresas cuyo precio de mercado esté por debajo de su valor intrínseco, al tiempo que prioriza la calidad de las compañías sobre su precio. Una de sus frases más destacadas es: 'Es mejor comprar una empresa muy buena a un precio justo que una empresa mediocre a un gran precio'. Esta cita refleja su filosofía de invertir en empresas sólidas con un potencial a largo plazo.

Charlie Munger

Charlie Munger

Socio histórico de Warren Buffett. Munger defendió su estrategia enfocada en el 'value investing' argumentando que esta filosofía de inversión es la única con sentido común. Una de sus frases más famosas fue: 'Toda inversión inteligente es value investing: comprar algo por menos de lo que estás pagando'.

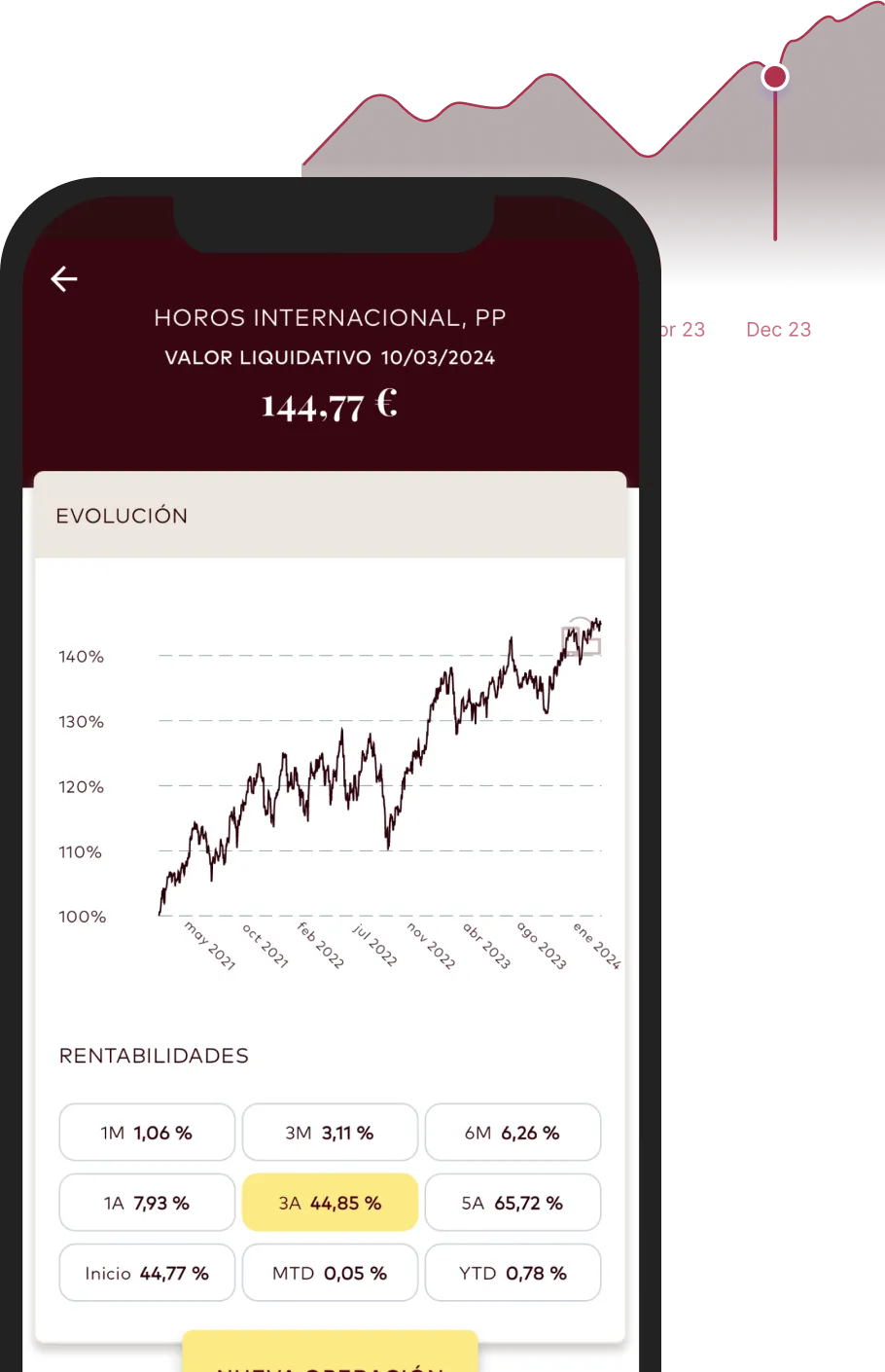

Con nuestra App exclusiva, podrás seguir en tiempo real la evolución de tus ahorros y su rendimiento. Además, realiza tus operaciones con total comodidad y seguridad, desde cualquier lugar y en cualquier momento.

Con esta aplicación mostramos nuestro compromiso con la transparencia y la accesibilidad con todos nuestros coinversores.

Si ya eres cliente, descárgate la app para ver la evolución de tus inversiones.

¿Cómo lo hacemos?

Para lograr una cartera rentable de empresas siguiendo nuestra filosofía de inversión, nos apoyamos en cinco puntos clave:

Invertimos en empresas cuyos modelos de negocio comprendemos y en las que podemos proyectar un futuro a largo plazo.

Evitamos empresas con deudas elevadas.

Nos centramos en aquellas empresas que tienen ventajas distintivas sobre sus competidores.

Examinamos detenidamente el desempeño de la directiva de las empresas en las que invertimos.

Compramos acciones cuando identificamos que su valor es claramente superior a su precio de mercado en bolsa.

La mayor parte del tiempo de nuestro equipo gestor se enfoca principalmente a estudiar y analizar exhaustivamente empresas. Esto implica un minucioso análisis de su negocio, sus estados financieros, sus proveedores o competidores entre otros aspectos, con el objetivo de identificar o detectar tanto oportunidades como posibles amenazas que puedan surgir.

Al valorar una compañía, nuestros gestores no solo se centran en sus aspectos financieros, sino que también analizan en profundidad sus ventajas competitivas, las barreras de entrada en su sector y los posibles riesgos que podrían afectar su desempeño futuro. Esto les permite obtener una comprensión más completa de la empresa y tomar decisiones de inversión más seguras.

¿Qué significa esto?

Analizamos empresas con el objetivo de identificar oportunidades y riesgos, priorizando aquellas con potencial a largo plazo y una valoración atractiva.

Descartamos aquellas con alta deuda, gestión deficiente o riesgos regulatorios. Este enfoque nos permite construir una cartera de inversiones sólida y segura.

Con este proceso de análisis, la mayoría de empresas que examinan son descartadas, motivo por el cual nuestra cartera de inversiones cuenta con acciones de compañías de las que estamos 100% convencidos.

En esta búsqueda, son descartadas, por tanto, aquellas empresas con deudas altas, una gestión deficiente, un riesgo regulatorio alto, una disrupción significativa en su industria, o aquellas cuyo potencial a largo plazo no podamos visualizar claramente.

Finalmente, si la compañía ha superado este proceso de evaluación, nuestros gestores proceden a estimar su valor en el mercado y determinar si existe un margen de seguridad suficientemente elevado entre su valor intrínseco y el precio de venta actual, para adquirir acciones de esta compañía e incorporarlas a nuestra cartera.

¿Qué significa esto?

Analizamos empresas con el objetivo de identificar oportunidades y riesgos, priorizando aquellas con potencial a largo plazo y una valoración atractiva.

Descartamos aquellas con alta deuda, gestión deficiente o riesgos regulatorios. Este enfoque nos permite construir una cartera de inversiones sólida y segura.